境华海外教育,圆您的名校梦

境华海外教育,圆您的名校梦

加拿大实行联邦、省(或属地)和地方三级征税制度,联邦和省各有相对独立的税收立法权,地方的税收立法权由省赋予。省级税收立法权不能有悖于联邦税收立法权。

加拿大属联邦、地方税收分权型国家,类似于美国。

从税种划分方面来看,联邦层面征收税种主要有:

联邦所得税、联邦货物服务税、消费税、关税、联邦资本税等;

省级层面征收的税种主要有省所得税、省销售税、省资本税、不动产转让税、资源税等。

加拿大主要税种:

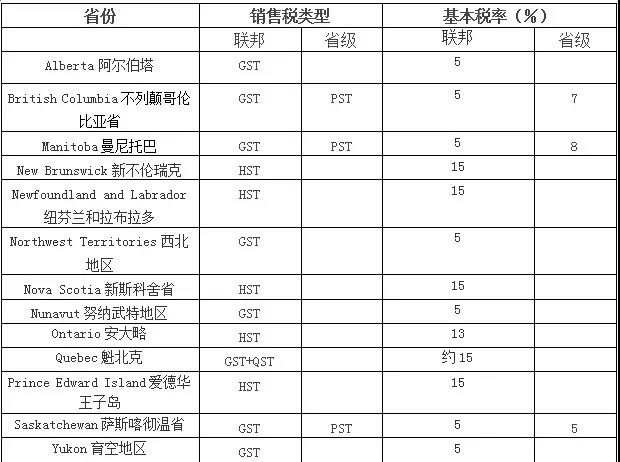

● 销售税(联邦商品服务税GST or 统一销售税HST+省销售税PST)

Goods and Service Tax(GST)、Harmonized Sales Tax-HST、Provincial Sales Taxes-PST

商品服务税(GST),类似于中国的增值税,如果企业一年营业额在30,000加元以下,可以不注册,否则每次销售或收服务费就要加5%的GST。但是注册了GST号码后,企业进货、租房等所付出的GST可以退回。

加拿大各省有不同税率的省销售税(PST),从0-8%不等。无论企业营业额多少,公司需申请PST号码,向客户征收PST。

● 公司所得税

公司所得税分为联邦所得税和省(或者地区)所得税:

1)联邦企业所得税:

基本税率是应税收入的38%,联邦税收减免后为28%,一般减税后,净税率为15%。

对于加拿大控股私营小型微利企业,净税率为10%。

注:加拿大控股私营企业(CCPC)是指未被上市企业或非居民企业或两者共同以任何形式直接或间接控股的加拿大私营企业。

2)省或地区税率:

一般来说,省和地区有两种所得税税率:较低税率和较高税率。

较低的税率适用于符合联邦小企业扣除额的收入,较高的税率适用于所有其他收入。

● 个人所得税

居民个人:

加拿大的所得税由联邦政府和各省或地区政府征收。加拿大居民必须根据其在世界各国所获得的收入缴纳所得税。非加拿大居民只要有来自加拿大的以下收入或收益,都要在加拿大纳税。

加拿大个人所得税“应税收入”分为四类:即薪酬收入、生意收入、投资收入和资本收益。联邦个人所得税实行超额累进税率,纳税人收入愈高,税率也愈高。

2019年的联邦税率:

$47,630,或以下15%

高于$47,630-$95,259,部分20.5%

高于$95,259-$147,667,部分26%

高于$147,667-$210,371,部分29%

高于$2,210,371,部分33%

2019年的省或者地区税率:

非居民个人:

非居民个人来源于加拿大的非经营性投资收入,通常由加拿大的支付方按收入总额的25%(加拿大与某些国家另有约定的除外)扣缴税款。

报税及抵免扣除:

加拿大执行的是“自动申报”(Self-assessed)报税制度,纳税人有责任向税务局申报所有收入,并自行计算税款。纳税人有责任保留财务及税务资料6年,以备税务局随时要求审查。

在计算加拿大税款的时候,可以有多达数十项的税收抵免项目,比如“个人基本抵免额”,2019年为12,069加元,还有“年长者抵免额、配偶或同居伴侣抵免、合格的被抚养人抵免”等等。

加拿大有诸多的税前扣除项,比如托儿费、商业投资损失、搬迁费等等。

所以,扣除和抵免加起来,加拿大实际税负并不高,当然平时要规划好